O Brasil possui uma habilidade singular de transformar soluções em problemas. Se observarmos a história, muitas vezes o Estado se comporta como o inspetor Javert, de Os Miseráveis, de Victor Hugo: uma figura obcecada pela letra fria de uma regra que ele mesmo distorce, perseguindo o cidadão — ou, no nosso caso, o contribuinte — sob o pretexto de uma “justiça” que ignora a realidade e a sobrevivência humana.

No cenário atual, o pequeno e médio empresário brasileiro assumiu o papel de Jean Valjean, tentando prosperar enquanto o governo, através da Lei Complementar 224/2025, tenta capturar o que resta de sua margem de lucro em um movimento mais de interesse arrecadatório.

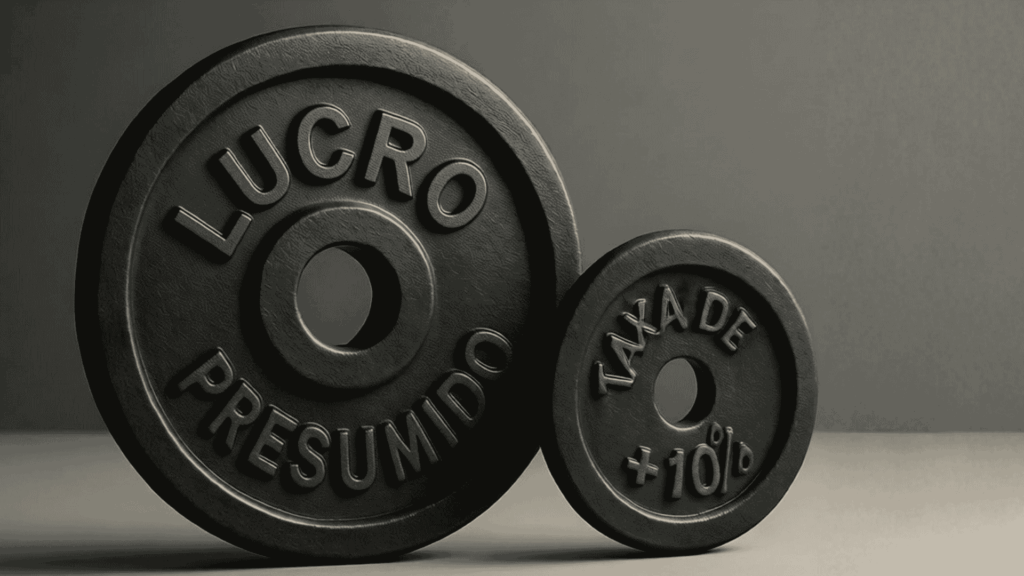

A nova lei, vendida sob o rótulo inofensivo de “redução de incentivos tributários”, é, na verdade, um ataque frontal ao regime do Lucro Presumido.

Ao majorar em 10% os coeficientes de presunção para empresas com faturamento acima de R$ 5 milhões, o governo não está apenas ajustando uma conta; ele está criando uma ficção jurídica perversa.

O Lucro Presumido nasceu para ser um porto de simplificação, uma forma de dar previsibilidade a quem não tem estrutura para o complexo labirinto de notas fiscais e custos operacionais do Lucro Real.

No entanto, ao inflar artificialmente a base de cálculo do IRPJ e da CSLL, o Estado passa a tributar uma riqueza imaginária. Não se trata de cobrar sobre o que a empresa ganha, mas sobre o que o governo decidiu que ela “deve” ganhar. É a vitória do sistema arrecadatório do Estado sobre o fluxo de caixa das empresas. O problema se agrava com a falta de escrúpulos no cronograma.

A publicação da norma no apagar das luzes de 2025, seguida por uma regulamentação da Receita Federal que fraciona o limite anual em fatias trimestrais, destrói o princípio da segurança jurídica. Um empresário que opera com faturamento sazonal pode ultrapassar o teto de R$ 1,25 milhão em um único trimestre e ser punido com o adicional de 10% imediatamente, mesmo que, ao final do ano, sua média anual não justifique tal carga. Essa “antecipação” do imposto é um

sequestro de liquidez.

Como realizar um planejamento tributário sério quando o governo se comporta como um sócio oculto que altera o contrato social na véspera do pagamento? A previsibilidade, essencial para qualquer negócio, foi, de novo, novamente, mais uma vez, sacrificada.

Para resolver este impasse, a complacência não é uma opção. Estrategicamente, o empresário deve agir em duas frentes.

Primeiro, é urgente uma revisão contábil profunda para verificar se a manutenção no Lucro Presumido: ainda é sustentável; em muitos casos, migrar para o Lucro Real, apesar do custo operacional, pode ser a única forma de pagar apenas sobre o lucro efetivo e não sobre a fantasia legislativa.

Segundo: a judicialização tornou-se um caminho inevitável para muitos, em especial após o Judiciário já ter começado a conceder liminares sob o fundamento de que o Lucro Presumido é uma técnica de apuração, não um benefício fiscal que possa ser “cortado” linearmente.

A escolha de uma (ou as duas) medidas é inafastável, sob pena, de você, que tem empresa no lucro presumido e fatura mais de 5 milhões/ano, ter sua carga tributária aumentada e “contribuir” com os gastos públicos.

2025 acabou com grandes mudanças legislativas tributárias. E 2026 exigirá de todos, atenção e muito estudo. Quem não revisitar seus planejamentos e adotar as medidas adequadas pagará uma conta muito cara.

As opiniões expressas neste artigo de opinião tratam, de forma abrangente, a matéria. Não constituem um parecer jurídico formal. Este conteúdo não deve ser interpretado como aconselhamento legal vinculante para tomada de decisão final sem validação prévia.

0 comentários